A股主要指数今日集体大跌,截止收盘,沪指跌2.03%,深证成指跌3.85%,创业板指跌5.71%,科创50指数跌7.70%。沪深京三市成交额接近3.5万亿,较昨日缩量逾2000亿。行业板块涨少跌多,贵金属、广告营销、工程机械、纺织服饰板块涨幅居前杠杆比例越高风险越大吗,元件、半导体、通信设备、玻璃玻纤、电子化学品、消费电子板块跌幅居前。个股方面,上涨股票数量超过2200只,逾150只股票涨停。

当地时间周三,美联储主席沃什在欧洲央行举办的中央银行论坛上表示,近期通胀风险已有所下降,但坚决否认美联储会容忍通胀长期高于2%,并拒绝就7月会议给出前瞻指引,强调政策完全依赖数据。同日公布的美国6月ADP新增就业仅9.8万,低于预期,叠加国际油价回落,进一步削弱了年内加息的紧迫性。

此外近期有色金属供给端突发多重冲击:铜精矿现货TC跌至-126.80美元/吨历史极端负值,沪铜库存降至年内新低;厦门钨业公告控股子公司因钼尾矿供应中断基本停产,日本关东电化、中央硝子两大供应商7月1日起永久停产六氟化钨产线,全球产能缺口约2000吨/年。

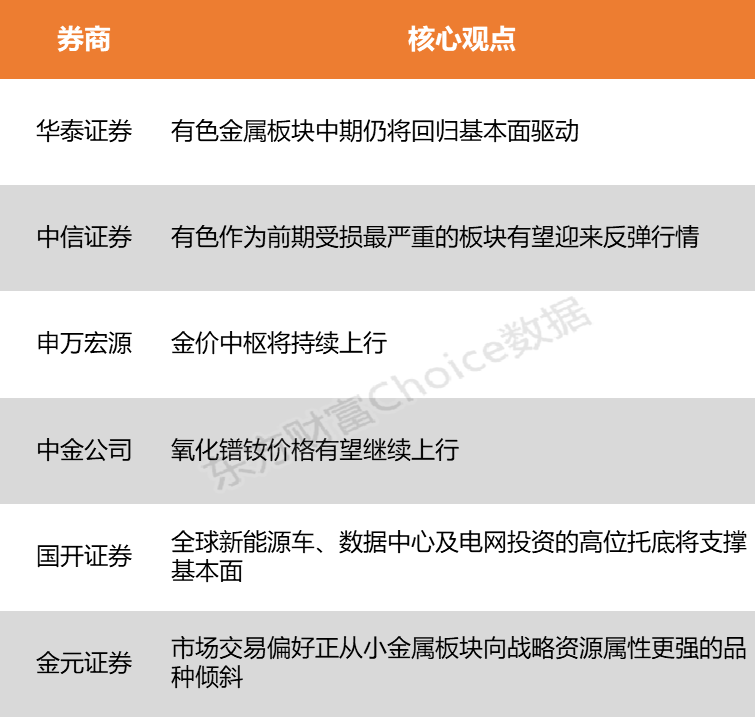

华泰证券认为,有色金属板块当前相对估值处于历史极低位,具备高赔率特征,尽管短期受加息预期压制,但中期仍将回归基本面驱动。中信证券观点认为,外部环境迎来重大变化,有色作为前期受损最严重的板块有望迎来反弹行情,叠加中报业绩预期,本轮反弹的持续性和强度或超过以往。

有色金属板块当前相对估值处于历史极低位,具备高赔率特征,尽管短期受加息预期压制,但中期仍将回归基本面驱动。工业金属方面,铜铝供给约束深化,全球制造业PMI走强叠加能源转型需求支撑,景气度有望维持高位;黄金则因空头交易过度拥挤、央行购金逻辑稳固,若边际利好落地易触发反弹,2026-2028年金价仍有望升至$5400-6800/oz。

元股证券:ygzq.hk中信证券:有色作为前期受损最严重的板块有望迎来反弹行情

外部环境迎来重大变化,股票配资,多空杠杆,实盘炒股配资,平台汇总有色作为前期受损最严重的板块有望迎来反弹行情,叠加中报业绩预期,本轮反弹的持续性和强度或超过以往。品种选择上,上游资源品环节,我们持续推荐铜和锂,需求的确定性依然是今年的稀缺主线;随着外部局势好转,黄金短期或迎来强劲反弹,铝也有望跟涨。

申万宏源:金价中枢将持续上行

配资杠杆申请26Q1全球央行购金244吨,环比增加17%;26年4月中国央行购金26万盎司,环比3月增加10万盎司,金价回调下显著加速,央行购金对金价形成强支撑。短期受加息预期升温、美债利率走强等金价震荡走弱,但长期看货币信用格局重塑持续,大而美法案通过后美国财政赤字率将提升,当前我国黄金储备偏低,该机构认为央行购金为长期趋势,金价中枢将持续上行。

中金公司:氧化镨钕价格有望继续上行

在下游采购旺季临近与出口恢复常态的背景下,国内磁材需求向好,叠加稀土矿与回收端供应同步趋紧,氧化镨钕价格有望继续上行。据测算,5月国内氧化镨钕产量同比下滑31%,东南亚雨季及含税废料紧张将进一步限制供应弹性;同时,AI算力浪潮推动高端MLCC对氧化镝的需求增长,2025-2030年相关领域CAGR预计达21%,强化轻稀土中长期价格中枢抬升逻辑。

国开证券:全球新能源车、数据中心及电网投资的高位托底将支撑基本面

尽管美联储加息预期可能通过美元走强、资金成本上升等路径施压铜价,但全球新能源车、数据中心及电网投资的高位托底将支撑基本面,形成“宏观压制+基本面托底”的高位震荡态势。与此同时,铝价预计延续“前高后低、中枢上移”走势,LME库存降至20年低位叠加中国产能触及政策天花板,供应端结构性短缺构成核心支撑,若几内亚铝土矿出口进一步收紧,成本支撑将更为坚实。

金元证券:市场交易偏好正从小金属板块向战略资源属性更强的品种倾斜

市场交易偏好正从小金属板块向战略资源属性更强的品种倾斜,尤其在美元走强与宏观压力加大的背景下,小金属因供给刚性及政策加持表现出较强韧性;欧盟拟对铝废料出口征税强化再生铝原料保障,或间接支撑国内铝价中枢上移。

(本文不构成任何投资建议杠杆比例越高风险越大吗,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

近期,在贵阳融资投资圈的弱平衡行情中,围绕“融资融券杠杆比例是多少”的话题再度升温。多维度数据模型呈现类似倾向,不少稳健

2026-06-29

中信证券研报称,短期看,在油气价格大幅上涨的背景下,新能源行业有望受益于灵活配置属性和经济性优势提升,迎来需求加速放量;

2026-06-30

现货白银涨超1%,现报71.42美元/盎司。 举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所

2026-06-30

举报 文章作者 下午市场零距离杠杆炒股风险主要有哪些 相关视频 01'46'' 百亿资金面临调仓

2026-07-01

近期,在哈尔滨股票投资市场的情绪反弹窗口中,围绕“苏州股票配资”的话题再度升温。财经社区用户发帖统计,不少热点轮动跟进资

2026-06-23